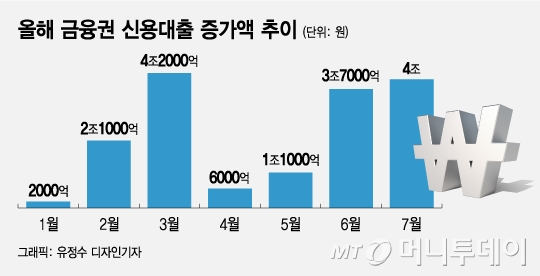

|

금융권 일각에선 최근 신용대출 수요가 몰린 것을 정부의 부동산대출 옥죄기에 따른 '풍선효과'라고 분석한다. 집을 사려는 사람들이 강화된 LTV(주택담보대출비율) 규제 등으로 모자란 돈을 신용대출에서 끌어모았다는 것이다. 예컨대 8억원짜리 서울 아파트를 사기 위해 받을 수 있는 대출은 집값의 40%인 3억2000만원이다. 4억5000만원을 가지고 있는 사람이라면 나머지 3000만원을 신용대출로 '영끌'하는 식이다.

특히 사상 첫 '제로금리' 시대에 돌입하면서 시중은행 신용대출 금리가 주담대보다 낮아지는 이례적인 현상도 신용대출 행렬을 부추겼다. 주요 시중은행의 신용대출 금리는 현재 신용등급과 대출금액 등에 따라 최저 연 1.71%~3.63%다. 이에 비해 주담대는 연 2.04~4.20%로 신용 대출 금리보다 하단과 상단이 모두 높다.

|

무엇보다 신용대출이 부동산시장으로 흘러갔다는 확신도 없다. 은행들은 신용대출 심사 때 대출금이 주택구입 등 다른 용도로 사용되는지 확인한다. 하지만 차주들이 자금 용도를 '생활자금'으로 신고해놓고 대출 후 시차를 두고 주택구입에 활용하면 이를 '무 자르듯' 잡아내는 것은 사실상 불가능이다. 심증은 있더라도 물증이 없는 것이다.

신용대출이 부동산시장으로 쏠리는 걸 막기 위한 방법은 사실상 신용대출 자체를 조이는 것 뿐이지만 당국으로선 부담스런 카드다. 코로나19 장기화로 생활자금이 필요한 많은 사람들이 신용대출을 사용하고 있다. 이를 조이면 애꿎은 피해자들이 나올 수 밖에 없다.

은성수 금융위원장이 지난 12일 금융협회장들과 비공개 회동을 마친 뒤 신용대출 급증과 관련해 "코로나19로 (정부가) 금융권에 돈을 더 풀어달라고 하는 마당에 당장 신용대출을 억제하는 건 (정책 방향과) 상충된다"고 말 한 데서도 이런 고민이 읽힌다.

금융당국이 꺼내든 건 DSR(총부채원리금상환비율) 규제를 통한 우회규제 카드다. 주담대 차주에 대해 DSR이 문제 없이 적용되고 있는지 여부를 감독하겠다는 것이다. DSR은 모든 가계대출 원리금 상환액을 연간 소득으로 나눈 값을 말한다. 작년 12·16 부동산 대책 이후 규제지역 시가 9억원 초과 주택 담보대출 차주는 이 비율을 40% 이하(비은행은 60% 이하)로 유지해야 한다.

기존 부동산대출규제가 현장에서 잘 지켜지고 있는지 들여다보는 대신 당장은 신용대출 자체를 규제하진 않겠다는 의미로 풀이된다.

금융당국 관계자는 "코로나19에 따라 생활자금이 필요해 신용대출을 받은 사람들이 많기 때문에 무작정 신용대출을 막을 순 없다"며 "코로나19 여파로 증가한 대출은 2~3년 정도 중장기적으로 보면서 유연하게 관리해 나갈 것"이라고 말했다.

August 26, 2020 at 03:10PM

https://ift.tt/2CXolUC

"신용대출에 '꼬리표' 달린 것도 아닌데"…금융당국의 '딜레마' - 머니투데이

https://ift.tt/3cZIDsJ

Bagikan Berita Ini

0 Response to ""신용대출에 '꼬리표' 달린 것도 아닌데"…금융당국의 '딜레마' - 머니투데이"

Post a Comment