[서울=뉴스핌] 백진규 기자 = 주요 시중은행들은 6.17 부동산대책으로 신규 전세대출이 막히더라도 신용대출을 늘리기 어렵다고 밝혔다. 가계대출 총량 관리가 필요한데다, 신용대출 리스크도 커졌기 때문이다.

지난 17일 정부가 고강도 부동산대책을 내놓으면서, 오는 7월부터 투기·투기과열지구의 시가 3억원 초과 아파트를 구입할 경우 신규 전세자금대출 보증이 제한된다. 결국 부족한 부분은 신용대출에 의존할 수밖에 없는 상황이다.

그러나 19일 주요 시중은행들은 부동산 대출 규제에도 불구하고 개인 신용대출을 늘리지는 않을 것이라고 밝혔다. 부동산 대출이 줄어들더라도 반대로 신용대출 한도를 높이거나 관련 프로모션을 시행할 계획이 없다는 것이다.

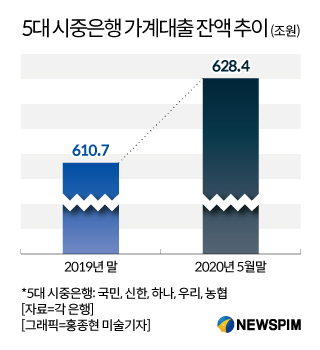

가장 큰 이유는 은행들이 올해 가계대출 목표액을 이미 거의 달성했기 때문에, 더 이상 대출을 늘리기가 어렵다는 점이다. 5대 시중은행(국민, 신한, 하나, 우리, 농협)의 가계대출 잔액은 지난해 말 610조7600억원에서 올해 5월말 628조4100억원으로 다섯 달 사이 2.9% 늘었다. 은행 가계대출은 크게 주택담보대출(전세대출 포함)과 신용대출로 나뉘며, 주택담보대출 잔액이 신용대출보다 3배 이상 크다.

|

| [서울=뉴스핌] 백진규 기자 = 2020.06.19 bjgchina@newspim.com |

은행들은 매년 말 다음해 가계대출 총량을 어느 수준으로 유지할지 금융당국과 협의해 결정한다. 전년도 가계대출 잔액 대비 몇 퍼센트 이상은 늘리지 않기로 미리 정하는 것이다. 현 상황에서 가계대출을 더 늘리기는 어렵다고 은행들은 설명했다.

A 은행 관계자는 "신규 전세대출을 막는다고 해서 대출 잔액이 줄어드는 것은 아니다. 올해 들어 코로나19 영향으로 가계대출이 빠르게 늘면서 주요 은행들도 가계대출 총량을 거의 달성한 상태인데, 여기서 신용대출을 더 늘리기에는 무리가 있다"고 전했다.

금융당국은 가계대출 관리를 위해 올해부터 은행 예대비율에서 가계대출 가중치를 15% 올리고(115%), 기업대출 가중치를 15% 낮춰(85%) 적용하고 있다. 가계대출이 늘어나면 그만큼 예대비율을 유지하기가 어려워지는 구조다.

대출 부실 관리 측면에서도 신용대출을 늘리기가 어렵다고 은행들은 설명했다. 코로나19로 인해 경기 상황이 좋지 않은 상태에서 신용대출을 늘릴 경우 연체율·부실율이 커질 수 있다는 것이다.

은행 수익성 측면에서도 신용대출을 늘릴 이유가 크지 않다는 분석도 나온다. 글로벌 저금리 기조에 올해 우리나라 기준금리도 0.5%까지 낮아지면서, 대출 금리도 함께 낮아졌기 때문이다. 은행 순이자마진(NIM)은 지속적으로 줄어들 것으로 업계는 관측하고 있다.

B 은행 관계자는 "부동산대출과 달리 신용대출은 연체가 발생할 경우 손실이 더욱 클 수밖에 없다. 그런데 수익성까지 악화되면서 경쟁적으로 대출을 유치할 이유가 없어진 상태"라고 말했다.

은행들이 부동산 대출을 조이면서 신용대출을 늘리지 않으면, 결국 부동산 매입자는 제2금융권 등을 찾을 수밖에 없을 것으로 보인다. 업계 관계자는 "풍선효과로 인한 대출의 질 저하에 대한 고민도 필요하다"고 지적했다.

bjgchina@newspim.com

June 19, 2020 at 12:14PM

https://ift.tt/2YTvRH2

은행권, 전세대출 막아도 신용대출 못 늘린다…연체·부실 우려 - 뉴스핌

https://ift.tt/3cZIDsJ

Bagikan Berita Ini

0 Response to "은행권, 전세대출 막아도 신용대출 못 늘린다…연체·부실 우려 - 뉴스핌"

Post a Comment